Mer fra Dagbladet Meninger:

Noko er gale i matbutikken min

Vi aksepterar ein butikk som har eit dårlegare tilbod enn vi skulle ynskje.

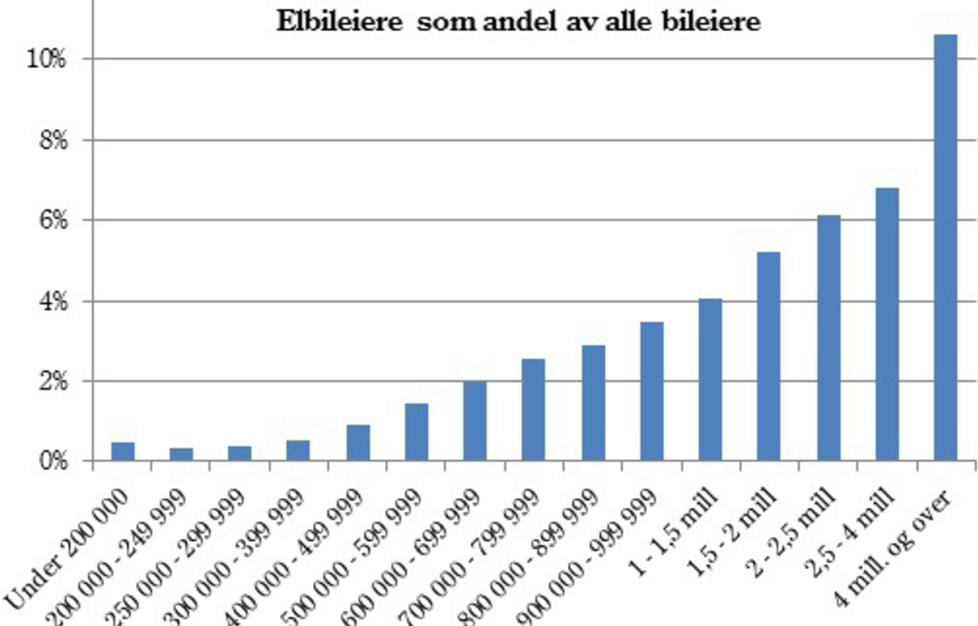

Det er urettferdig at jeg skal få kjøre forbi all kø

Derfor vil jeg fjerne elbilfordelene.

- De tradisjonelt «russisk-vennlige» er nesten radert ut av ukrainsk politikk

Og velgerne vil ha en tøffere linje mot Russland.

- Han går under kallenavnet «geniet». Det er ikke positivt ment

Brann-topp går opp i lønn mens laget sliter.

Ukritisk krigsjournalistikk

Er medias manglende dekning av sentrale aspekter ved krig en fare for befolkningen?

Send oss en kronikk eller et debattinnlegg!

Kjenner du butikken din? Kanskje veit du namnet på han som sit i kassen, kanskje veit han namnet ditt òg, sannsynlegvis veit han om du føretrekker Tine eller Q, Se og Hør eller Dagens Næringsliv, erter eller gulrøter. Men kva veit vi om daglegvarekjedane våre?

I dag brukar vi 13 prosent av inntekta vår på mat. For femti år sidan var talet 40 prosent. Likevel klagar vi på høge prisar. Bøndene klagar på dårleg lønsemd, samvirka klagar på dårleg lønsemd og låge tollsatsar, kjedene klagar på dårleg lønsemd og høge tollsatsar, Konkurransetilsynet klagar på lite konkurranse og lovgjevarar klør seg i hovudet og veit ikkje heilt kva dei skal gjere.

Norske daglegvarebutikkar har dårlegare utval enn dei fleste land det er naturleg å samanlikne oss med. Berre to prosent av oss seier oss nøgde med utvalet i den butikken vi oftast handlar i. I detaljistleddet har vi allereie høgast maktkonsentrasjon i Europa ved at fire daglegvarekjedar står for 99 prosent av matvarene vi kjøper. Snart vert dei kanskje tre.

Det er ikkje berre hjort, elg og rype som skjelv i buksene for tida. Kvar haust møtast produsentar og daglegvarekjedar ved eit ukjent forhandlingsbord på ein ukjent plass for å snakke pris, marknadsføring, hylleplass og listeplassar. Desse forhandlingane vert kalla Haustjakta.

Haustjakta dreier seg fyrst og fremst om pris, og det er her hovudproblemet ligg gravd ned: Vi som ikkje sit kring dette løynde bordet veit kva bonden og fiskaren får betalt får råvarene sine, og vi veit kva vi betalar i butikken. Men kven som stikk av med mellomlegget, det får vi ikkje vite.

Denne praksisen er ikkje akseptabel. For å kunne vere opplyste forbrukarar i stand til å gjere rasjonelle, verdibaserte val treng vi all informasjon frå heile verdikjeda. Før vi har det, har vi ikkje ein fullverdig debatt om mat matvareprisar i Noreg.

Utfordringane stoggar heller ikkje her: Sjølv for produsentane, som kjenner forhandlingane i alle ledd, er det vanskeleg å finne prisane dei har forhandla fram att i butikkhyllene. Då KPMG gjorde bakgrunnsanalyser for Matkjedeutvalget i 2011, fekk dei tilgang til dokument frå alle steg i prosessen. Framleis fann dei ikkje ut kor pengane i røynda vart av.

Den kompliserande faktoren vert kalla transaksjonssystem og er der for å fordele kostnadar og inntekter mellom alle ledda produktet er innom: leverandør, grossist, paraplykjede, butikk, Joint Marketing (felles kampanjar mellom produsent og kjede), tilbod og så bortetter. Her ein plass forsvinn den enkle prisen produktet ein gang hadde.

Mangfald eller skodelegging? Heile denne situasjonen er relativt ny. Dei store matvareprodusentane er eldre enn dei store daglegvarekjedene, og lenge var det dei som sat på kjøtvakta i prisforhandlingane. Framleis er det store aktørar som Orkla, Tine og Mondelez som har høve til å utøve leverandørmakt i forhandlingssituasjonar – det er vanskeleg å sjå for seg ein norsk daglegvarebutikk utan Tine Mjølk, Gilde Grillpølser eller Freia Melkesjokolade. Men var det endå vanskelegare for nokre år sidan?

Paraplyfiseringa har endra maktforholda ved at leverandørane har fått større motstandarar. Ei minst like viktig endring ligg likevel i kva typar produkt kjedene ynskjer å ha i hyllene sine: Eigne merkevarer, EMV-varer, stod for 13,7 prosent av omsetjinga i daglegvarebutikkane i fjor.

Felles for alle EMV-produkt er at ideen bak dei er eigd av kjedene. Framstilling, oppskrift, marknadsføring, alt er bestemt i eitt ledd. Færre ledd i kjeda gjev høgare effektivitet og lågare pris, hevdar økonomane. Det er gjerne sant – men det bidreg òg til å skoddelegge den allereie løynde forhandlingssituasjonen endå meir.

Produsentane av EMV er gjerne dei same som sit ved forhandlingsbordet under haustjakta for å selje sine eigne merkevarer. Nortura, Lerum og Rogaland Konservfabrikk er døme på selskap som har slike dobbeltroller. Gjennom å kjøpe tenester heller enn ferdige produkt frå desse produsentane, får kjedene detaljert kunnskap om framstillingsmåtar – som sjølvsagt kjem godt med i forhandlingssituasjonar.

Kjedene hevdar at EMV bidreg til mangfald. I dei tilfella kor EMV-varene bidreg til å trekkje fram enkeltprodusentar med særlege kvalitetar, som til dømes Rema 1000 sitt Lofotlam eller Coop Änglamark si økologiske Rørosmjølk, kan eg vere einig. Men dette er unntaket heller enn regelen – som skriv EMV-varene rett inn i dei grå butikkhyllene med ukjent opphav, ukjente kvalitetar og ukjend verdi. Berre fordi det vert fleire varer i hyllene tyder ikkje det at det vert meir mangfald.

Systemet er ute av kontroll. Vi likar å tru at vi vel sjølve. At ein del av det å verte vaksne, er å ta makta over våre eigne liv. I røynda møter vi tida, krava og samfunnet kvar einaste dag, og vi lærer oss å akseptere og å inngå kompromiss.

Vi aksepterar ein butikk som har eit dårlegare tilbod enn vi skulle ynskje, fordi han er nærast. Vi aksepterer å ikkje vite kva matbudsjettet vårt går til, fordi det av konkurranseomsyn ikkje kan forteljast. Vi aksepterer at verda er komplisert, og vi kan ikkje setje oss inn i alt.

Det vi til sjuande og sist aksepterer, er eit system som har vakse oss over hovudet. Når vi på grunn av forhandlingssystemet ikkje kan vite om det eigentleg har noko å seie om vi kjøper det brødet som kostar 15 kroner eller det som kostar 45, er det forhandlingssystemet det er noko gale med, ikkje oss eller matprisane.

Konkurranse- og økonomiprofessorar som skriv om daglegvaremarknaden, legg i stor grad fram eit todelt bilelte. På den eine sida av bordet sit produsentar og leverandørar. Dei ynskjer så høg pris som mogleg. På den andre sida sit butikkar og forbrukarar og ynskjer så låg pris som mogleg.

Eg lyt spørje om dette ikkje er eit noko svart-kvitt bilete. Sjølvsagt har alle aktørar eitt mål felles: å få mest attende for arbeidsinnsatsen sin. Alle har altså noko å tene på at dei andre taper. Men alle er òg avhengige av at ingen ledd dett heilt ut av kjeda.

Samstundes som at «norsk mat er dyr» er ei tilsynelatande evig sanning, innser stadig fleire at prisen til bonden og fiskaren syner lite att i prisane i butikkane. Det er mykje meir enn berre konkurransen som bør granskast i daglegvarebransjen. Innsatsen framover bør leggast i å synleggjere samanhengen mellom pris og produkt, og bygge ei mest mogleg levedyktig bru mellom dei. Det må vere ei bru kor alle berande element er synlege.

Artikkelforfatteren har nylig gitt ut boka «Handle rett: Lure val i ein matbransje full av juks».

Vi aksepterar ein butikk som har eit dårlegare tilbod enn vi skulle ynskje, fordi han er nærast.